Entenda melhor o que mudou…

Em decorrência da crise originada pela pandemia do Covid-19, o governo paulista estabeleceu diversas medidas que visam a redução de benefícios fiscais para equilíbrio das contas públicas.

Entre elas, foi instituído o Complemento de ICMS-ST, o Ressarcimento de ICMS-ST e o Regime Optativo de Tributação da Substituição Tributária – ROT-ST.

Entendemos que aumento de carga tributária e burocracia não é agradável em momento algum, muito menos neste período delicado que estamos vivendo em função da Pandemia.

Também, sabemos que sua rotina é intensa e que não é fácil parar para pensar nessas questões.

Todavia, este assunto pode ser mais estratégico do que se imagina, pois em síntese poderá afetar diretamente o custo e preço de venda dos seus produtos.

Fique atento e conte com a gente para esclarecer suas dúvidas e apoiá-lo no que for necessário.

Em São Paulo, por enquanto, a obrigatoriedade de Complementação do ICMS-ST ainda deverá ser objeto de regulamentação por parte do Poder Executivo.

Quanto ao ROT-ST, tem-se meramente uma autorização para que o Executivo o institua.

Desta forma, por enquanto ainda não há nenhuma mudança prática neste sentido.

Quer entender melhor sobre o que está sendo proposto?

Segue maiores esclarecimentos:

Por meio da da Lei nº 17.293/2020 foi acrescido o art.66H à Lei nº 6.374/89, que prevê Complemento de ICMS-ST, o Ressarcimento de ICMS-ST e o Regime Optativo de Tributação da Substituição Tributária – ROT-ST.

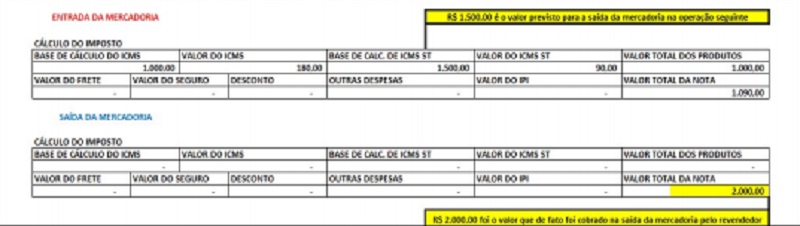

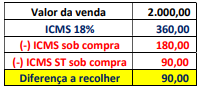

ICMS-ST Complementar

O contribuinte substituído ao realizar uma venda de mercadoria em valor superior ao presumido na operação (na aquisição da mercadoria sujeita ao ICMS-ST) terá que recolher o complemento do imposto.

Exemplo:

Baseado no exemplo acima o cálculo supostamente, pois ainda não há regulamentação a respeito de como deverá ser realizado o cálculo, será feito da seguinte forma:

Ressarcimento de ICMS ST

Em relação ao Ressarcimento de ICMS-ST, aplica-se o mesmo raciocínio do ICMS Complementar, na hipótese de a base de cálculo da substituição tributária ser superior ao preço praticado na operação destinada a consumidor final.

Regime Optativo de Tributação da Substituição Tributária (ROT-ST)

A Lei nº 17.293/2020 também autorizou o Poder Executivo a instituir o ROT, o Regime Optativo da Substituição Tributária, para estabelecimentos VAREJISTAS.

Na prática, o varejista que aderir ao ROT não precisa fazer a complementação do ICMS devido por substituição tributária, caso pratique um preço maior que a base da substituição. Em contrapartida, caso pratique preço menor, também não poderá pedir ressarcimento, pois estará abrindo mão desse direito quando aderir ao ROT.

Precisa de maiores esclarecimentos? Envie e-mail para o responsável pela área fiscal da sua empresa ou para: fiscal@personconsultoria.com.br