Foi divulgado recentemente pela SEFAZ-SP que o prazo para adesão ao ROT – ST (Regime Optativo de Tributação da Substituição Tributária), com data retroativa a 15/01, é até 30/11.

Os contribuintes que não aderirem ao ROT-ST, deverão recolher o complemento do ICMS-ST para as revendas internas cujo valor da venda seja superior a Base de Cálculo do ICMS-ST da aquisição, conforme a sistemática da Portaria CAT 42/2018.

Para as empresas optantes pelo Simples e MEI o credenciamento será automático.

Para aderir ao ROT-ST o contribuinte deverá acessar a página da SEFAZ-SP no link a seguir com o certificado digital da empresa https://www4.fazenda.sp.gov.br/RessarcimentoCC.

Para mais detalhes, elaboramos o material abaixo com maiores esclarecimentos:

1. O que é ROT-ST?

ROT-ST – Regime Optativo de Tributação da Substituição Tributária consiste na dispensa de pagamento do complemento do ICMS retido antecipadamente por substituição tributária, na hipótese em que o valor da operação com a mercadoria for maior que a base de cálculo da retenção do imposto, compensando-se com a restituição do imposto quando o valor da operação for inferior à base de cálculo.

2. Quem pode aderir ao ROT-ST em SP ST em SP – Portaria CAT 25/2021?

- O substituído varejista

- O substituído atacadista com atividade também no varejo

3. Posso sair a qualquer momento do ROT-ST?

- O período mínimo de permanência no ROT-ST é de 12 meses

- Após desistir do ROT-ST somente poderá voltar depois de 12 meses

4. Vantagem e desvantagem do ROT-ST

Vantagem

O varejo fica livre de pagar o complemento do ICMS-ST quando vender por valor superior ao que serviu de base de cálculo da substituição tributária (inciso I do art. 265 do RICMS/00).

Fica livre também da burocracia da Portaria CAT 42/2018.

Desvantagem

Não pode pedir ressarcimento do ICMS-ST (inciso I do art. 269 do RICMS/00) quando vender por valor inferior.

Antes de aderir ao ROT-ST é importante analisar o cenário da empresa e segmento.

5. Novidade em SP

Substituído varejista e atacado com atividade no varejo que aderir até 30-11-2021 vai ficar livre do complemento de ICMS-ST desde 15-01-2021

Com as alterações promovidas na Portaria CAT 25/2021 pela Portaria CAT 80/2021 – o contribuinte não depende de manifestação de representantes do segmento.

- Não optante pelo Simples Nacional – credenciamento até 30-11-2021

- Optante pelo Simples Nacional – credenciamento automático a partir de 1-12-2021 (neste caso também vai retroagir a 15-01-2021). O credenciamento deve incluir todos os estabelecimentos (matriz e filiais) no Estado de São Paulo.

Adesão Retroativa – não obrigatória, porém obriga o contribuinte substituído apurar o complemento de ICMS-ST desde 15-01-2021 (DT Art. 5° Port. CAT 42/2018) § 2º do 7° A da Portaria CAT 25/2021

6. Atenção para o credenciamento

Excepcionalmente (art. 7° -A da Portaria CAT 80/2021)

A FALTA DE ADESÃO AO ROT-ST até 30-11-2021

Obriga o contribuinte a calcular mensalmente o complemento do ICMS-ST com base na Portaria CAT 42/2018, desde 15-01-2021 (Art. 35-A e Art. 5 021 (Art. 35 A e Art. 5° das Disposições Transitórias)

7. Complemento X Ressarcimento

Ao aderir ao ROT-ST o contribuinte não pode pedir ressarcimento do inciso I do Art. 269 e o Estado não pode cobrar o complemento do inciso I do Art. 265.

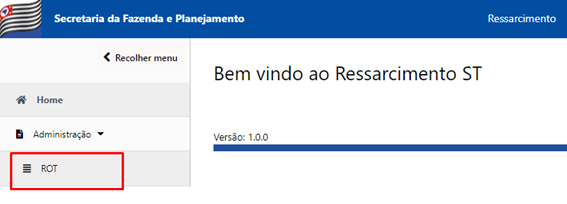

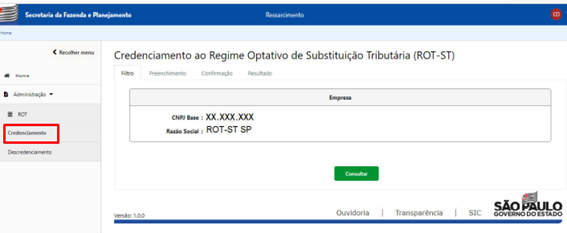

8. Como aderir ao ROT-ST?

Na prática a adesão ao ROT-ST torna a cobrança do ICMS-ST DEFINITIVA. Portanto o contribuinte substituído abre mão de pedir o ressarcimento (Art 269, I do RICMS-SP) e o Estado de cobrar o complemento (Art 265, I do RICMS-SP).

Para aderir ao ROT-ST o contribuinte deverá acessar a página da SEFAZ-SP no link a seguir com o certificado digital da empresa https://www4.fazenda.sp.gov.br/RessarcimentoCC.

Ao lado esquerdo da página haverá a opção do credenciamento. Confira o passo a passo: